確定拠出年金(401k)導入

人生100年時代、老後の生活資金の準備はしていますか?

社員・役員・会社の「三方良し」

日本は2011年をピークにして人口減少時代に突入しました。令和の時代に入って人口減少はさらに加速化します。

併せて、超少子高齢化も進んでいます。団塊世代全員が75歳以上の後期高齢者となり、2025年現在で5人に1人が75歳以上の超々高齢社会となっています。

このような環境下、現役世代から保険料を徴収して年金受給世代を支える現在の公的年金制度は、急激な人口構成の変動に対応できていないと指摘されています。

公的年金(厚生年金・国民年金)の平均給付額は、2023年(令和5年度)で月額約146,000円、性別では男性が約166,000円、女性が約107,000円です。

物価高騰の折、この金額だけで老後生活を送ることは困難と言えます。

そこで、今、注目されているのが、税制上のメリット等を活かして老後の生活資金を準備することができる確定拠出年金(日本版401K)なのです。

401K特設ページを公開致しました!

制度内容や最新情報、導入までの流れなど、より詳しく掲載しておりますので、

ぜひご覧ください。

Q&A

Q&A方式にて確定拠出年金の魅力をご説明します。

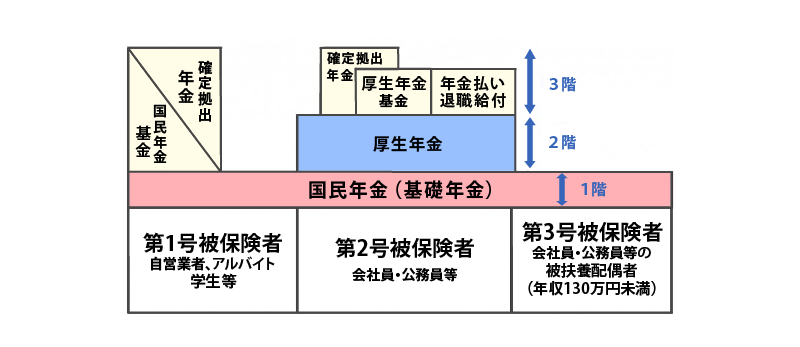

- Q1.日本の年金制度はどのような仕組みになっていますか?

- 日本の年金制度は、次のような仕組みとなっています。

まず、1階部分は全国民が加入する国民年金(基礎年金)で、2階部分は会社に勤める社員・役員が加入する厚生年金保険です。 3階部分は会社が任意に導入できる確定拠出年金や、確定給付年金です。

- Q2. 企業型・確定拠出年金とはどのような制度ですか?

- 確定拠出年金は積み立てる掛金だけを決めて、将来の受け取る給付額は個人の運用成績によって変わる年金制度です。

運用商品は変動型の投資信託や、元本保証型の定期預金などが十数本以上準備され、自由に選択することができます。

確定拠出年金は、個人が金融機関で申し込む「個人型」(iDeCo イデコ)と、勤め先の会社を経由して加入する「企業型」の2つの種類があります。 主な相違点は次のとおりです。

|

個人型 |

企業型 |

加 入 |

任意加入 |

会社が退職金制度として導入している場合は対象者全員加入 |

掛 金 |

全額自己負担。上限月額55,000円以内 |

会社負担掛金と合計して上限月額55,000円以内 |

納付方法 |

自分の口座から振替 |

給与天引きで会社が納付手続き |

金融機関等の選択 |

自分で選択 |

会社が選択 |

運用商品 |

自分が選択した金融機関が用意した商品を選択 |

会社が選択した金融機関が用意した商品を選択 |

口座管理料 |

自己負担 |

会社負担 |

その他 |

節税のメリットがある |

節税のメリットがたくさんある |

個人型と企業型の大きな相違点は、個人型が社員の自助努力の制度であるのに対して、企業型は退職金制度、または福利厚生制度を目的としているところです。

例えば、口座管理料の負担は、個人型では加入者が負担するのに対し、企業型は会社が全て負担します。また、金融機関や運用商品の選択は加入者個人が数多くある金融機関からプランを選択しなければなりませんが、企業型は会社が行ってくれます。

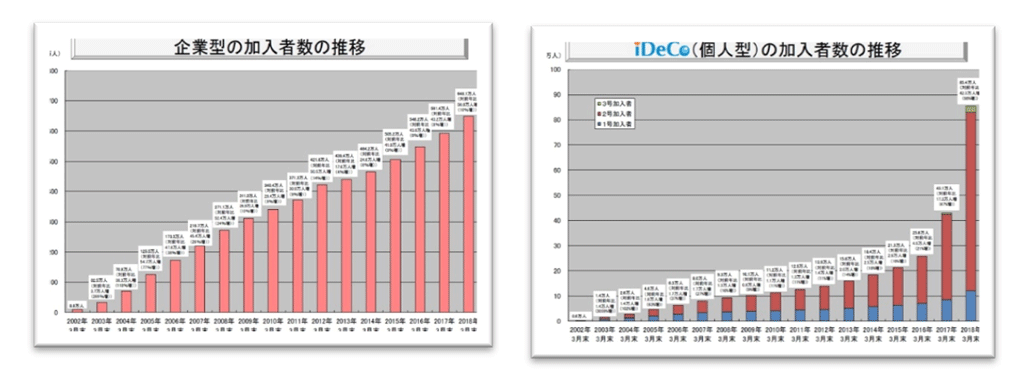

- Q3.確定拠出年金への加入状況は?

- 次のグラフのように、企業型および個人型とも右肩上がりで増え続けています。企業型は2024年3月末現在で約830万人、個人型は約330万人が加入しています。

- Q4.企業型・確定拠出年金における「選択制」とは、どのような意味ですか?

-

「選択制」には2種類の意味があります。

一つは、会社が社員に掛金を拠出するかしないかを選択することができます。会社が掛金を拠出する場合は、通常、退職金制度の一つになります。

大企業の多くでは、会社が掛金を拠出して退職金の積立制度として導入しています。

会社が拠出しないで社員だけが拠出する場合は、本人の資産形成のための福利厚生制度になります。

もう一つは、社員も給与の一部を確定拠出年金に加入して掛金を拠出するか、それとも従来どおり全額給与でもらうかを自由に選択できます。 なお、掛金は会社と社員を合計して月額55,000円(上限)の範囲内で決めることができます。

- Q5.税制上のメリットがあると聞きました。どのようなメリットですか?

-

「企業型」には、次の3つの税制上のメリットがあります。

1.掛金は全額非課税で、掛金分の所得税・住民税、社会保険料の負担が軽減されます。

2.通常、運用益には20%の税金がかかりますが、確定拠出年金では非課税になります。

3.年金(または一時金)を受給するときに、退職所得控除や公的年金等控除を利用することができます。

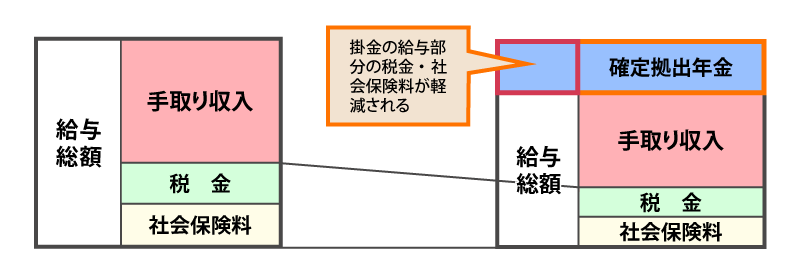

- Q6.企業型・確定拠出年金に加入すると、結果として社員と会社は社会保険料負担が軽減されると聞きました。どうしてですか?

-

通常は左下図のように給与総額から税金と社会保険料が控除された残りが手取りの収入になります。

企業型・確定拠出年金に加入すると、まず給与総額から掛金が控除され、残りの給与総額に対して税金と社会保険料がかかります。

そのため、結果として社員は節税と社会保険料が削減軽減に、会社は会社負担の社会保険料が軽減されることになります。

- Q7.企業型・確定拠出年金のデメリットは何ですか?

- デメリットはいくつかあります。ただし、捉え方によってはデメリットではなくメリットと考えられるものもあります。

- 1.60歳まで解約できない

確定拠出年金は、老後生活の資産形成を目的として制度化されていますので、60歳までは解約することができません。 逆にいうと解約できないだけに、60歳以降の資産が確実に積み立てられるともいえます。 - 2.運用がうまくいかなければ、元本割れするリスクがある

確定拠出年金の運用には株式や債券などを含んだ変動商品があります。うまく運用できれば高利回りでの運用が可能ですが、 運用がうまくいかなければ元本割れのリスクはあります。運用に自信のない人は運用商品の中に元本保証型の定期預金もありますので、こちらをお勧めします。 - 3.社会保険の給付が減少する

企業型・確定拠出年金は、掛金を控除した残りの給与総額に対して社会保険料や税金がかかりますので、 節税と社会保険料削減のメリットがあります。その分、掛金に相当する金額の失業給付や(病気などで休職した場合に健康保険から支給される)傷病手当金、 老齢年金などの社会保険給付は減額になります。

お問合せは、こちらへ

企業型・確定拠出年金へのご質問や、税金・社会保険料削減のシミュレーションをお受けしていますので、お気軽にお問い合わせ下さい。

また、企業型確定拠出年金の導入に伴う、社員説明会の開催、退職金制度改定のコンサルティング、規定の作成、福利厚生の見直し提案も行っています。

社会保険労務士法人ジンザイ(受付時間 9:00~17:45)

〒221-0056

横浜市神奈川区金港町6-14 ステートビル横浜6階

(横浜駅下車、きた東口A出口より徒歩5分)

TEL:045-440-4777